Al recibir un inmueble en herencia, muchas personas descubren que no solo están adquiriendo una propiedad, sino también ciertas obligaciones fiscales. Una de las más comunes es la plusvalía por herencia, un impuesto municipal que puede generar dudas y preocupaciones. En este artículo, explicamos qué es la plusvalía herencia, cuándo se paga, cómo se calcula y en qué casos se puede solicitar una exención.

Qué es una plusvalía por herencia

La plusvalía por herencia, oficialmente denominada Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (IIVTNU), es un tributo que se aplica cuando se hereda un inmueble urbano. Grava el incremento del valor catastral del suelo desde que el fallecido lo adquirió hasta que se transmite al heredero o legatario.

Es importante no confundirla con la ganancia patrimonial que puede surgir en el IRPF al vender posteriormente el inmueble. La plusvalía municipal solo entra en juego en el momento de la transmisión por herencia, y afecta únicamente a bienes inmuebles situados en suelo urbano. No se aplica a terrenos rústicos ni a otras formas de patrimonio.

Si quieres saber cuándo se abre un testamento y en qué momento comienzan los trámites hereditarios, te recomendamos leer este artículo complementario: Testamento: ¿cuándo se abre?

Cuando hay que pagar una plusvalía

Ahora que sabes en qué consiste, llega la siguiente duda. ¿Cuándo hay que pagar esta plusvalía? ¿Quiénes están obligados?

Cuanto hay que pagar

El importe a pagar depende de varios factores, entre ellos:

- El valor catastral del suelo (no del inmueble completo).

- El número de años que han transcurrido desde que el fallecido lo adquirió.

- El porcentaje de incremento aplicado por el ayuntamiento correspondiente.

- La base imponible, que se calcula en función del aumento del valor del suelo y el tiempo transcurrido.

Existen dos métodos posibles para calcular la base imponible:

- Método Objetivo: Se basa en multiplicar el valor catastral del suelo por unos coeficientes establecidos por ley en función de los años transcurridos.

- Método Real: Se aplica si se puede demostrar que el incremento del valor es menor que el estimado por el método objetivo. Para ello se tienen en cuenta los valores reales de adquisición y transmisión.

El heredero puede elegir el método que le resulte más favorable, siempre que pueda justificarlo documentalmente.

Quien debe pagar la plusvalía

El responsable del pago de la plusvalía de un piso heredado (o cualquier otro inmueble urbano) es el heredero o legatario. Si hay varios herederos, la plusvalía herencia varios herederos se divide en función del porcentaje de participación de cada uno en la herencia.

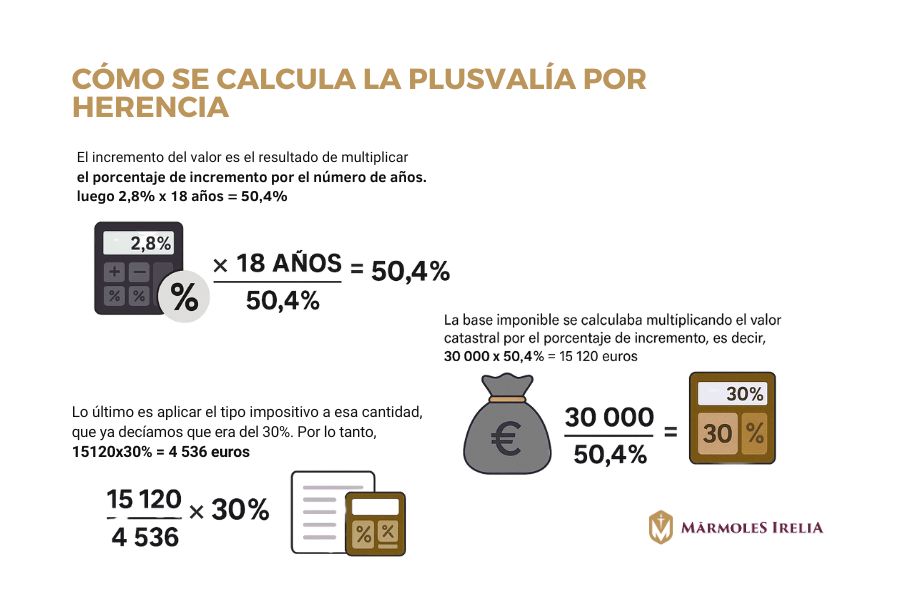

Cómo se calcula la plusvalía por herencia

Saber cómo se calcula la plusvalía es fundamental para evitar errores y sanciones. El procedimiento habitual sigue estos pasos:

- Comprobar el valor catastral del suelo, que figura en el recibo del IBI.

- Determinar el tiempo transcurrido desde que el fallecido adquirió el inmueble hasta el momento de fallecer.

Aplicar el porcentaje de incremento establecido por el ayuntamiento, basándonos en los coeficientes aprobados legalmente. - Multiplicar el resultado por el tipo impositivo municipal para obtener la cuota a pagar.

Este impuesto puede gestionarse mediante autoliquidación, lo que implica que el heredero debe presentar el cálculo ante el ayuntamiento, o por liquidación, en la que es el propio consistorio quien realiza el cálculo y lo notifica.

Además, existen supuestos de exención de plusvalía por herencia:

- Cuando se demuestra que el inmueble no ha aumentado su valor.

- Cuando la normativa local contempla bonificaciones por parentesco o por tratarse de la vivienda habitual del fallecido.

La plusvalía herencia es un impuesto que puede suponer una carga económica importante, especialmente cuando se heredan inmuebles de alto valor o con un largo historial de tenencia. Comprender qué es la plusvalía de una herencia, cómo calcular la plusvalía y qué casos están exentos es clave para gestionar correctamente este tributo y evitar costes innecesarios.

Ante cualquier duda, es recomendable acudir a un asesor fiscal o consultar directamente con el ayuntamiento correspondiente.